Consolidation

Groupe MA

I - La société M détient 60 % de la société A. Cette dernière détient 20 % de la société M.

Déterminer le pourcentage d’intérêt et de contrôle du groupe sur M et sur A.

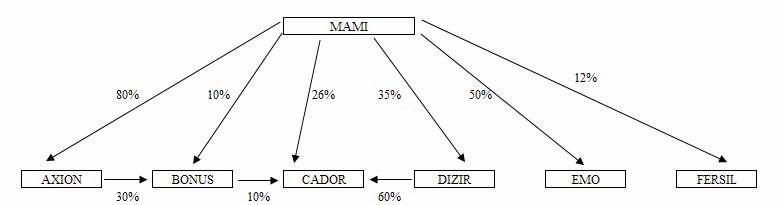

La Société Marseillaise d’Application de Mécanique Industrielle (MAMI) a, depuis plusieurs années, acquis des participations dans diverses sociétés. L’organigramme du groupe MAMI, faisant ressortir les pourcentages de participation dans les sociétés concernées, se présente ainsi :

Le capital de BONUS est composé, pour le quart, d’actions à dividende prioritaire sans droit de vote, détenues par des actionnaires autres que MAMI et AXION. Le capital de EMO est partagé entre MAMI et une autre société PAPIX, EMO assurant la production de matières premières utilisées par les deux sociétés.

Présenter sous forme de tableau et en se référant à MAMI :

· le pourcentage d’intérêt et de contrôle,

· le type de dépendance et la méthode de consolidation.

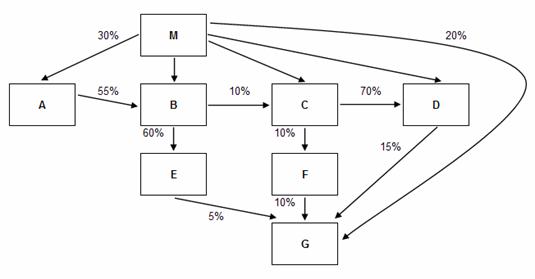

La société M a plusieurs filiales et sous-filiales. L’organigramme de toutes les sociétés vous est donné ci-après.

Même travail

Sociétés M, F1 et F2

La société M a deux filiales F1 et F2. Elle détient 3 000 actions F1 de valeur nominale 150 € acquises 210 € et 2 000 actions F2 de valeur nominale 180 € acquises 225 €. Les bilans et comptes de résultat des trois sociétés sont présentés ci-dessous :

Bilans des trois sociétés

|

ACTIF |

PASSIF | ||||||

|

|

Société M |

Société F1 |

Société F2 |

|

Société M |

Société F1 |

Société F2 |

|

Terrains |

|

|

510 000 |

Capital |

1 275 000 |

675 000 |

540 000 |

|

Titres F1 |

630 000 |

|

|

Réserves |

330 000 |

332 100 |

315 000 |

|

Titres F2 |

450 000 |

|

|

Résultat |

90 000 |

54 000 |

72 000 |

|

|

|

|

|

Société F1 |

11 100 |

|

|

|

Société M |

|

11 100 |

30 000 |

Société F2 |

30 000 |

|

|

|

Autres actifs |

1 740 000 |

1 320 000 |

750 000 |

Autres dettes |

1 083 900 |

270 000 |

363 000 |

|

TOTAL |

2 820 000 |

1 331 100 |

1 290 000 |

TOTAL |

2 820 000 |

1 331 100 |

1 290 000 |

Comptes de résultat des trois sociétés

|

CHARGES |

PRODUITS | ||||||

|

|

Société M |

Société F1 |

Société F2 |

|

Société M |

Société F1 |

Société F2 |

|

A. de marchandises |

3 600 000 |

174 300 |

1 650 000 |

V. de marchandises |

4 395 000 |

249 000 |

2 265 000 |

|

Variation de stocks |

-15 000 |

0 |

300 |

Prod. vendue |

33 300 |

|

|

|

Autres charges exp. |

780 000 |

60 000 |

595 200 |

Autres prod. exp. |

10 500 |

21 000 |

54 000 |

|

Charges excep. |

493 800 |

|

1 500 |

Produits excep. |

510 000 |

18 300 |

|

|

Bénéfice |

90 000 |

54 000 |

72 000 |

|

|

|

|

|

TOTAL |

4 948 800 |

288 300 |

2 319 000 |

TOTAL |

4 948 800 |

288 300 |

2 319 000 |

Informations complémentaires

Le capital F1 est composé de 4 500 actions et le capital de F2 de 3 000 actions.

Le terrain détenu par F2 a été acheté à M, M a réalisé une plus-value de 17 400 €.

F1 a vendu des marchandises à M pour un prix de 78 000 €, en réalisant une marge de 30 % du prix de vente. M détient encore 150 € de ces marchandises en stock.

La production vendue figurant au compte de résultat de M représente un loyer payé par F2.

Travail demandé

1°) Donner la méthode de consolidation à retenir.

2°) Remplir le tableau de consolidation

3°) Présenter le bilan et le compte de résultat consolidés.

Tableau de consolidation

|

|

Société M |

Société F1 |

Société F2 |

Débits |

Crédits |

CONSO |

|

ACTIF |

|

|

|

|

|

|

|

Terrains |

|

|

|

|

|

|

|

Titres F1 |

|

|

|

|

|

|

|

Titres F2 |

|

|

|

|

|

|

|

Société M |

|

|

|

|

|

|

|

Autres actifs |

|

|

|

|

|

|

|

TOTAL |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PASSIF |

|

|

|

|

|

|

|

Capital M |

|

|

|

|

|

|

|

Capital F1 |

|

|

|

|

|

|

|

Capital F2 |

|

|

|

|

|

|

|

Réserves M |

|

|

|

|

|

|

|

Réserves F1 |

|

|

|

|

|

|

|

Réserves F2 |

|

|

|

|

|

|

|

Résultat M |

|

|

|

|

|

|

|

Résultat F1 |

|

|

|

|

|

|

|

Résultat F2 |

|

|

|

|

|

|

|

Réserves consolidées |

|

|

|

|

|

|

|

Résultat consolidé |

|

|

|

|

|

|

|

Intérêts minoritaires |

|

|

|

|

|

|

|

dans les capitaux propres |

|

|

|

|

|

|

|

dans le résultat |

|

|

|

|

|

|

|

Société F1 |

|

|

|

|

|

|

|

Société F2 |

|

|

|

|

|

|

|

Autres dettes |

|

|

|

|

|

|

|

TOTAL |

|

|

|

|

|

|

|

|

Société M |

Société F1 |

Société F2 |

Débits |

Crédits |

CONSO |

|

CHARGES |

|

|

|

|

|

|

|

Achats de marchandises |

|

|

|

|

|

|

|

Variation de stocks |

|

|

|

|

|

|

|

Autres charges d'exploitation |

|

|

|

|

|

|

|

Charges exceptionnelles |

|

|

|

|

|

|

|

Bénéfice |

|

|

|

|

|

|

|

TOTAL |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PRODUITS |

|

|

|

|

|

|

|

Ventes de marchandises |

|

|

|

|

|

|

|

Production vendue |

|

|

|

|

|

|

|

Autres produits d’exp. |

|

|

|

|

|

|

|

Produits exceptionnels |

|

|

|

|

|

|

|

TOTAL |

|

|

|

|

|

|

Bilan Consolidé

|

ACTIF |

PASSIF | ||

|

ACTIF IMMOBILISé |

|

CAPITAUX PROPRES |

|

|

|

|

Capital |

|

|

Immobilisations corporelles |

|

Réserves |

|

|

|

|

Résultat |

|

|

|

|

|

|

|

|

|

INTéRÊTS MINORITAIRES |

|

|

|

|

|

|

|

ACTIF CIRCULANT |

|

DETTES |

|

|

|

|

|

|

|

Autres actifs |

|

Autres Dettes |

|

|

|

|

|

|

|

TOTAL DE L'ACTIF |

|

TOTAL DU PASSIF |

|

Compte de Résultat Consolidé

|

Chiffre d'affaires |

|

|

Autres produits d'exploitation |

|

|

Achats consommés |

|

|

Autres charges |

|

|

Dotations |

|

|

|

|

|

Résultat d'exploitation |

|

|

|

|

|

Produits financiers |

|

|

Charges financières |

|

|

|

|

|

Résultat financier |

|

|

|

|

|

Résultat courant des entreprises intégrées |

|

|

|

|

|

Quote-part dans le résultat des sociétés |

|

|

mises en équivalence |

|

|

|

|

|

Résultat net de l'ensemble consolidé |

|

|

|

|

|

Part revenant aux intérêts minoritaires |

|

|

|

|

|

Résultat revenant à l'entreprise consolidante |

|

![]()